疲软至极的哑火6月非农就业数据,正在从根本上重塑美联储的非农复存政策天平。

据追风交易台报道,花旗花旗研究在7月2日发布的加息降息美国经济周报中发出明确信号:6月就业报告强力证伪了加息的必要性。此前支撑鹰派立场的理由三大支柱——油价上涨、薪资增速加快以及核心PCE高于目标——均已相继消退。已不预计花旗直言“加息理由已不复存在”,美联并维持基准预测:随着失业率在未来数月攀升,储月美联储将于10月重启降息周期。重启

这一预判将对市场产生深远影响。哑火若花旗预测成真,非农复存美联储政策利率区间将从当前的花旗3.5%-3.75%,于10月下调至3.25%-3.5%,加息降息并在年底前再次降息至3.0%-3.25%。理由

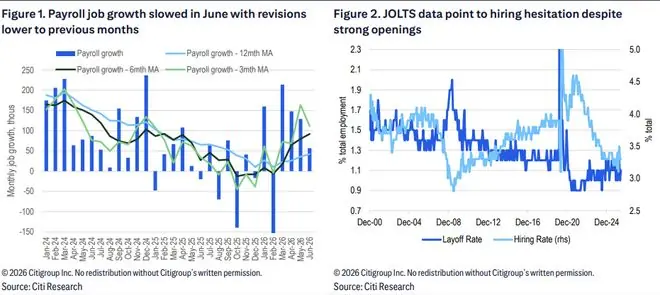

非农大幅不及预期,已不预计失业率下降“含金量”存疑

6月美国非农就业新增仅5.7万人,远低于市场此前预期,且前两个月数据合计下修7.4万人。经修正后,近三个月非农月均增长降至约11.1万人,较修正前逾18万人的水平出现显著回落。

分行业来看:

* 休闲与酒店业:就业人数下降6.1万人。这印证了5月该行业的异常增长实为季节性调整偏差,而非世界杯带来的真实雇佣需求。

* 招聘市场:JOLTS数据显示,尽管职位空缺依然强劲,但招聘率持续低迷,与非农数据走弱的趋势形成共振。

关键警示:

6月失业率从4.296%降至4.189%,但这一下降完全源于劳动参与率从61.8%骤降至61.5%,主要由25至34岁年龄段参与率急剧下滑所致。

花旗指出,这更可能是统计层面的“噪音”而非真实的经济改善信号——若劳动参与率保持不变,失业率实际上将升至4.5%以上。随着参与率难以进一步压缩甚至可能出现反弹,失业率在未来数月将趋于上升。

失业率走势

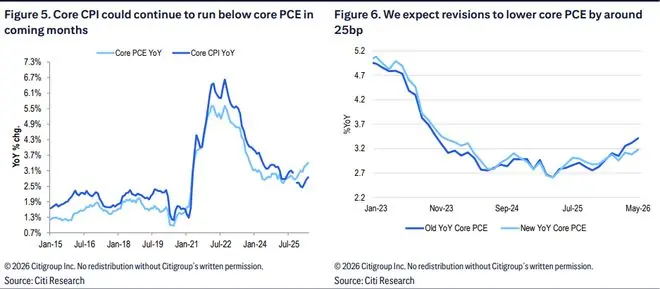

通胀压力同步消退,核心PCE面临下修

在通胀端,花旗认为多重因素正共同压制价格压力:

1. 油价回落:已回到冲突前水平。

2. 数据预期:7月CPI和PCE数据预计将出现环比下降。

3. 房租放缓:住房租金价格的进一步减速,将直接拖低核心CPI和核心PCE。

方法论修订带来的重大利好:

过去一周最重要的通胀进展,是核心PCE方法论修订的公告。新方法对AI相关商品采用了更合理的价格调整方式。据估算,修订后核心PCE同比增速可能被下调20至30个基点,并将于9月正式体现。

结合最新预测,核心PCE同比增速预计将从当前约3.4%逐步回落:

* 2026年底:降至3.0%

* 2027年中:进一步降至2.1%-2.2%区间

核心PCE同比增速预计将从当前约3.4%逐步回落

美联储主席态度中性,10月降息路径渐趋清晰

在政策信号层面,美联储主席沃什(Michelle Bowman)的讲话延续了其“不提供前瞻指引”的一贯立场,明确表示不会就近两周数据发表评论。

尽管部分市场人士将其6月FOMC新闻发布会的表态解读为偏鹰,但更准确的定性是“对未来政策保持沉默,因而立场中性”。沃什在辛特拉确认通胀风险在过去四周有所下降,并提及AI带来生产率提升的潜力。上述表态“并不令人意外,也明显不属于鹰派”。

花旗基准预测路径:

* 7月、9月FOMC会议:按兵不动。

* 10月28日会议:首次降息25个基点。

* 12月会议:再降25个基点,联邦基金利率区间年底落于3.0%-3.25%。

* 2027年展望:预计再降息三次,终端利率区间为2.75%-3.0%。

此外,花旗预计美国第二季度实际GDP环比折年率增长1.9%,其中消费贡献1.3个百分点,净出口拖累约1.2个百分点。整体经济增长放缓,进一步夯实了美联储转向宽松政策的逻辑基础。