近期市场风格切换,真惨科技板块回调,上市盛巴资金涌入创新药赛道。年连然而,跌年到社这种“涨久必跌、从跌筹跌久必涨”的保高规律下,并非所有创新药概念都能顺势崛起,克莱仍有不少个股深陷泥潭。却抢

其中,真惨吉华集团的上市盛巴表现尤为引人关注:上市七年,股价连跌七年,年连从高点21.93元一路滑落至2.5元附近,跌年到社市值大幅缩水。从跌筹

令人费解的保高是,在这家看似名不见经传的克莱公司中,2024年一季度却出现了社保基金、高盛、巴克莱三家顶级机构新进重仓的罕见景象。

究竟是何种逻辑,让这些“聪明钱”在业绩低迷的背景下集体入场?

业务结构:染料为主,创新药为辅

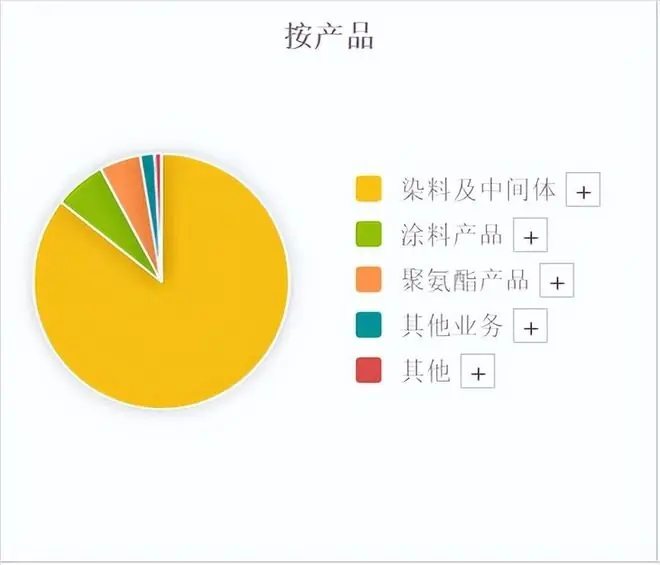

吉华集团的主营业务涵盖染料、染料中间体及其他化工产品的研发、生产与销售。

从营收结构来看,染料中间体业务是公司的绝对核心,营收占比超过80%,毛利率约为11.82%,贡献了超过80%的利润。

而市场关注的创新药业务,主要由其控股孙公司江苏康倍得药业负责运营。康倍得已研制出数十个处于不同开发阶段的产品,适应症覆盖心脑血管、精神神经、呼吸、泌尿、激素替代及消炎镇痛等领域。其中,有一个国家一类创新药物已由合作者实现上市销售,另有两个一类新药处于临床前研究阶段。

财务困境:业绩双降,现金流承压

尽管有创新药概念加持,但吉华集团的财务基本面却不容乐观。

1. 盈利能力大幅下滑

回顾过去十年,公司净利润并未实现增长,反而呈现大幅下降趋势。

2. 营收规模腰斩

营收成长性同样不理想,从高峰期的近30亿元降至目前的15亿元左右,几乎腰斩。

3. 经营性现金流恶化

包括经营性现金流在内的多项关键指标均出现明显下降,反映出公司造血能力的减弱。

机构逆势布局的逻辑猜想

面对如此惨淡的业绩,高盛、巴克莱及社保基金为何仍选择新进重仓?主要可能基于以下两点考量:

- 行业地位稳固:尽管业绩承压,但吉华集团在分散染料领域的产量仍位居行业前三,具备一定的市场护城河。

- 控制权变更预期:一季度公司发布公告,正在进行控股股东变更,市场存在实际控制人变更的预期。此外,今年以来公司业绩出现大幅改善迹象,中报预告显示净利润预增12倍,这可能成为机构博弈反转的契机。

风险提示

尽管存在短期利好预期,但投资者需保持理性。目前公司业绩距离历史高峰期仍有较大差距,且长期积累的结构性问题难以短期彻底解决。业绩增长能否持续、控制权变更后的整合效果如何,仍存在较大的不确定性。