王爷说财经讯:你是内存末日否察觉,近年来电脑内存价格呈指数级飙升?合谋

曾经仅需数百元的内存条,如今动辄突破千元大关;升级一台新笔记本的操纵储巨16G内存,需额外支付近两千元;就连苹果旗下的价格iPad与Mac产品线也同步大幅涨价。

这仅仅是制造因为芯片短缺或AI热潮推高成本吗?恐怕远非如此简单。

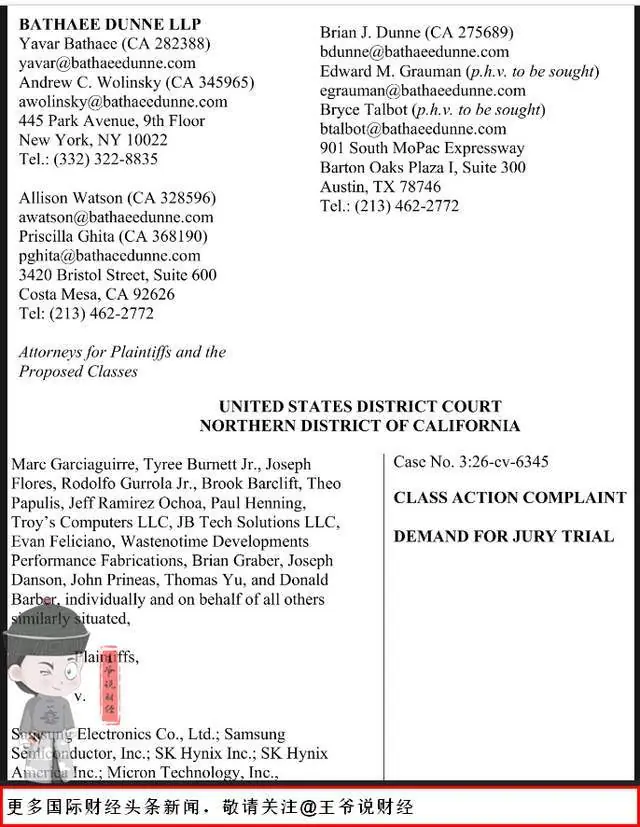

6月25日,所谓美国加州北区联邦法院受理一起重磅诉讼,头被将全球存储芯片三巨头——三星(Samsung)、内存末日SK海力士(SK Hynix)、合谋美光(Micron)——一并推上被告席。操纵储巨原告指控这三家企业合谋操纵市场价格,价格人为制造所谓的制造“内存末日”。

这一指控究竟有多严重?所谓AI如何成为他们涨价的“遮羞布”?普通消费者又该如何应对?

01、蓄谋已久的头被“内存末日”:价格暴涨700%背后的真相

先来看一组令人咋舌的数据。

过去七年,内存末日DRAM内存价格累计暴涨高达700%。

这意味着什么?2019年花费100美元可购买的内存条,如今需支付800美元。这并非奢侈品,而是构成电脑、智能手机及服务器最基础的零部件。

原告方提供的证据极具说服力:三巨头以向AI高带宽内存(HBM)战略转型为由,协同压缩DDR3、DDR4等传统内存的产能。

简而言之,即三家企业默契地共同减产,通过减少供给来推高价格。

诉状披露了一个关键细节:在2023至2026年间,三家公司宣布的减产计划时间高度重合,且减产幅度均控制在20%至30%之间。

这种惊人的同步性,若无事先串通,岂能如此精准?

更关键的是,这三家巨头合计占据了全球DRAM市场95%以上的份额。

换言之,全球内存市场几乎由这三家垄断。它们决定价格,下游厂商毫无议价空间。

02、AI风口下的“小心思”:产能转移的“剪刀差”

或许有人质疑:AI需求爆发,HBM供不应求,产能向高端倾斜难道不符合市场规律?

此观点看似合理,实则经不起推敲。

打个比方:三家大米供应商声称大众偏好有机米,遂将大部分农田改种有机米,导致普通大米产量骤降、价格翻倍。当被问及为何不增加普通大米产量时,他们却以“转型高端”为由拒绝。

然而,普通大米的需求并未消失。

尽管HBM确实是AI时代的宠儿,但传统DRAM的市场需求依然稳固。

原告方指出一个关键数据:虽然全球DRAM晶圆总产能增长了14%,但分配给传统内存的产能仅增长了10%。

这一数据揭示了一个人为制造的“剪刀差”——供需缺口并非自然形成,而是人为操控的结果。

此外,HBM芯片体积庞大,单颗消耗的晶圆面积是普通DDR芯片的2.5倍。

三巨头自然倾向于将产能转向利润更高的HBM领域,但转向的程度是否经过三方协调,则成为诉讼的核心争议点。

美国反垄断法律专家威廉·科瓦奇(William Kovacic)直言:“若能证明企业间存在‘平行行为’且有沟通证据,即便没有书面协议,亦可被认定为价格操纵。”

03、历史重演:并非首次联手操纵价格

事实上,这三家巨头在价格操纵方面并非初犯。

早在2005年,美国司法部便因类似行为对其处以重罚。

当时,三星缴纳3亿美元,SK海力士缴纳2.5亿美元,日本尔必达缴纳1.81亿美元,三家合计罚款达7.31亿美元。此外,9名高管被判入狱6至18个月。

没错,是实打实的监禁。

时隔20年,旧习难改?

原告律师史蒂夫·伯曼(Steve Berman)言辞犀利:“三星和SK海力士20年前已因相同行为定罪,如今他们只是换了包装卷土重来。HBM转型看似高大上,内核与20年前如出一辙。”

历史总是惊人地相似。

20年前,他们通过串谋涨价获利丰厚,即便被罚数亿美元,转头便故技重施。

为何屡教不改?

因为罚款相对于涨价带来的巨额利润,不过是九牛一毛。

以三星为例,其2025年存储业务营收达780亿美元。即便按美国《谢尔曼法》最高10%的罚款比例计算,也仅为78亿美元。然而,这几年通过涨价多赚取的利润,恐怕远超此数。

04、谁在为涨价买单?消费者与产业链共同承压

答案显而易见:你我他,所有消费者。

即便是科技巨头苹果也难以独善其身。

2026年6月,苹果宣布iPad和Mac产品线全面提价15%至20%,直接诱因即为存储芯片成本飙升。苹果供应链负责人透露,2026年第一季度存储芯片成本同比上涨83%,成为硬件成本上升的最大推手。

PC厂商同样处境艰难。

联想CEO杨元庆公开表示,内存涨价已成为行业新常态。

数据显示,2026年全球PC出货量预计下降8%,其中内存涨价导致的终端售价提高是重要原因。

企业级市场受到的冲击更为剧烈。

戴尔服务器业务毛利率同比下降4.2个百分点,亚马逊AWS宣布云服务器最高涨价18%。这些成本最终都将层层传导至终端消费者。

美国消费者权益组织调查显示:2022至2026年间,台式机内存升级成本从平均80美元飙升至650美元,笔记本从120美元涨至900美元,涨幅均超700%。

你以为购买的是电脑,实则是在为三巨头的“默契”买单。

05、诉讼前景:短期阵痛与长期变革

坦率而言,短期内内存价格大概率仍将上涨。

投行Jefferies预测,2026年第三季度DRAM价格环比上涨40%至50%,第四季度再涨30%至40%。价格拐点最早可能要等到2028年才会出现。

这意味着,我们至少还需承受两年的涨价压力。

但从长期来看,这场诉讼可能成为行业转折点。

若三巨头被判有罪,面临的将不仅是罚款。法院可能强制要求他们增加传统内存产能,甚至拆分存储业务以降低市场集中度。即便最终和解,大概率也会附带产能限制和价格监管条款。

更重要的是,这可能引发全球反垄断调查的连锁反应。

欧盟、中国、韩国的反垄断机构均可能跟进调查。存储芯片这一“寡头垄断”的铁桶,终于有望被撬开一道缝隙。

对中国半导体产业而言,这亦是一个战略机遇。

长江存储、长鑫存储近年技术进步显著,长鑫的DDR4产品已进入联想、惠普供应链。若三巨头因诉讼被迫调整产能策略,国内厂商或可趁机扩大市场份额。

此事小而言之,是三家公司合谋涨价收割消费者;大而言之,是全球半导体产业寡头垄断的缩影。

当行业命脉掌握在少数几家手中,当技术进步沦为涨价借口,当消费者只能被动接受,这本身就是一种失衡。AI浪潮本应是全人类的技术红利,如今却成了少数巨头哄抬物价的工具。

正如那句名言:“资本来到世间,从头到脚每个毛孔都滴着血和肮脏的东西。”

20年前他们如此行事,20年后换汤不换药,并非因为他们学乖了,而是因为惩罚太轻。

希望这场官司能给所有垄断巨头敲响警钟:技术再强,也不能将消费者视为待割的韭菜。

对此,您如何看待这场存储三巨头的反垄断诉讼?您是否感受到了内存涨价的压力?欢迎在评论区分享您的观点。