攒了一辈子的人都养老钱,却因为“太方便”,知道纸质最保几分钟被划走,存单才普存钱这样的通人悲剧在各地并不少见。

在手机上随时能查余额的人都银行卡、手机银行,知道纸质最保看起来放心,存单才普存钱其实也是通人骗子最容易“下手”的入口之一。

对普通储户来说,人都存款究竟应该怎么分散在卡、知道纸质最保存折和纸质存单里,存单才普存钱才更稳妥?通人

一、为什么“越方便越危险”?人都看清银行卡和手机银行的真相

现在不少家庭习惯把所有积蓄都往银行卡里一放,手机一打开,知道纸质最保余额一目了然。存单才普存钱

方便是方便,但这类账户的一个特点是高度联网、功能齐全。

银行卡通常同时连接着

- 手机银行

- 支付宝、微信等第三方支付

- 各类购物、理财、生活服务平台

很多电信诈骗案例里,骗子并不需要“物理接触你的卡”,只要通过话术获取

- 手机验证码

- 银行预留手机号

- 一部分个人信息

就可以在短时间内发起转账、支付、开通新功能,将卡内的钱通过多笔交易“拆分”走。

对一些中老年人来说,手机不离身,银行卡不曾丢失,就误以为账户绝对安全,这其实是一个常见误区。

近年来,各地警方通报的电诈案件中,“假银行客服”“假公检法”“发送虚假链接、诱导输入验证码”等手法反复出现。

即便没有高深技术,只要账户支持线上操作,又有绑定的手机号和支付工具,整个资金链就已经暴露在风险之中。

方便带来的是使用上的舒适,但也打开了更多“数字入口”。对习惯相信电话、短信和熟悉品牌的中老年人而言,这些入口同时也是薄弱点。

二、存折、纸质定期存单的区别:哪些钱更适合“物理隔离”?

很多人知道存折比银行卡“老派”,但并不清楚它和纸质定期存单的差别。

一般来说

- 存折属于账户明细载体,往往和同一银行卡账户互通,柜台或线上操作变更账户余额,存折记录也会更新

- 部分银行系统设计中,存折与同名卡共享账户,只是展示方式不同,并不真正“隔离”资金

相比之下,纸质定期存单更多是针对某笔定期存款开立的凭证,特点包括

- 不做线上转账、消费等操作,使用场景集中在柜台

- 支取时需要本人到场,出示身份证件和存单原件,由工作人员人工核验

- 不通过手机短信验证码等远程方式完成取款

这类产品的安全核心在于“物理隔绝”

骗子即便掌握了你的电话、姓名、甚至身份证号,只要拿不到存单原件、无法通过柜台核验身份,就不能直接划走这笔钱。

不少银行员工在日常工作中也会提醒老年客户

涉及养老、看病等预留资金,适当使用纸质定期存单或柜台限定操作的存款方式,可以在制度层面减少远程操作的可能性。

纸质存单也并非没有风险

- 存单需要妥善保管,避免遗失、损毁

- 家庭内部也要避免存单随意摆放、被他人拿走或代签

但对很多不熟悉智能手机、较易相信电话和短信的储户而言,让资金远离网络世界,是在防范电诈上的一层重要“防火墙”。

三、养老钱怎么分配更稳妥?普通家庭可以这样给自己上“双保险”

对多数普通家庭来说,把所有钱都塞进手机银行,或全部锁死在定期存单里,都不一定是最佳选择。

更稳妥的方式,是根据用途分层管理,尽量避免“一个篮子装所有鸡蛋”。

可以从三个维度思考

1)日常流动资金:适合银行卡、手机银行

- 用途:日常生活开支、水电、买菜、孩子学费、应急支出

- 特点:金额不必太大,出问题时家庭承受能力相对更强

- 做法:留出一部分余额在银行卡或手机银行,配合微信、支付宝使用,但提高警惕,谨慎点击陌生链接、安装来历不明的APP

2)中短期计划资金:适合比较安全、可控的账户

- 用途:一年内可能要用的装修款、购置家电、旅游等

- 特点:需要一定灵活性,但金额较大,要兼顾安全

- 做法:根据各家银行产品,通过柜台咨询更适合自己风险承受能力的存款方式,减少和过多平台绑定,尽量降低线上操作复杂度

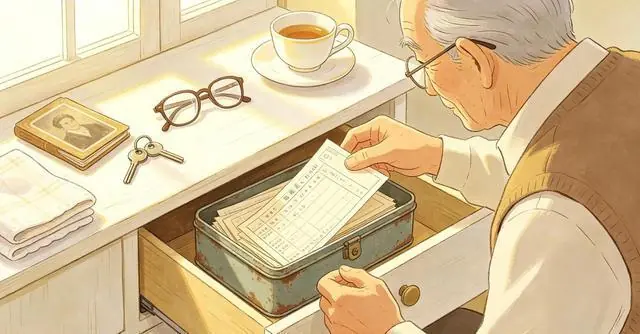

3)长期养老、看病等“保命钱”:适合更强隔离度的纸质定期存单等

- 用途:老年生活保障、重大疾病预留资金

- 特点:使用频率低,更看重安全性和稳定性

- 做法:将这部分资金通过柜台办理定期存款,拿到纸质存单后集中、隐蔽保管,并提前与家人沟通好存放位置和取用规则

对部分老年人来说,“麻烦一点”其实是主动提高安全门槛

要跑一趟柜台、要验身份、要出示原件,这些程序会自动过滤掉大量电诈风险,也能避免一时冲动进行高风险理财或大额转账。

真正理性的做法,不是完全拒绝电子化,也不是一味回到过去,而是在理解各类工具特点的前提下,给不同用途的资金匹配不同的安全等级。

你会不会考虑把家里的资产分层管理

日常用钱留在银行卡,养老看病的钱用更“笨拙”的方式保护?欢迎在评论区说说你的做法和疑问。