在经历股价大幅波动后,上半广钢气体(688548)于7月2日正式披露业绩预告。年净受全球氦气价格上涨及新项目投产等多重因素驱动,利最公司预计上半年净利润同比增长 87.19% 至 138.24%。多预大涨

业绩快报:净利2.2亿-2.8亿,增近营收同比增12%-30%

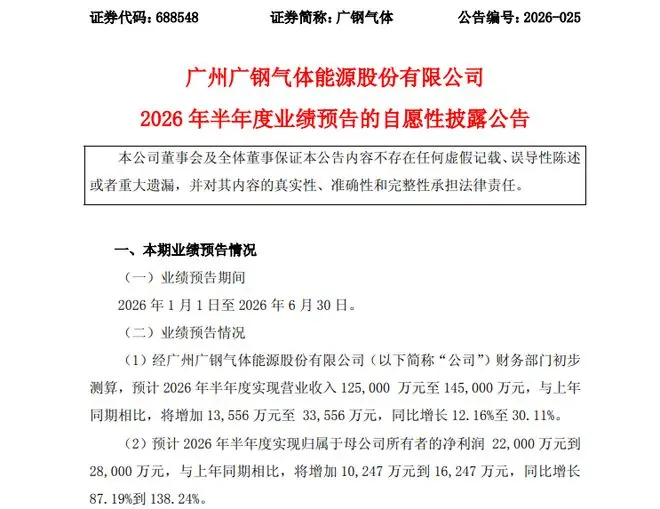

据广钢气体财务部门初步测算,今年2026年半年度经营数据如下:

* 归母净利润:2.2亿元至2.8亿元,上半同比增长 87%至138%;

* 营业收入:12.5亿元至14.5亿元,年净同比增长 12%至30%。利最

作为对比,多预大涨广钢气体今年一季度营业收入、增近净利润的今年同比增幅分别约为10%、62%。上半上半年利润增速显著高于营收增速,年净主要得益于高毛利产品占比提升及价格因素。利最

增长双引擎:新项目投产 + 氦价上涨

对于业绩大幅预增的原因,广钢气体主要归结为两点:

- 产能释放:前期投建的电子大宗气体项目陆续投产并供气,直接带动营业收入及利润增长;

- 氦气涨价红利:受国际形势影响,全球氦气供需格局生变,导致全球氦气价格上涨。公司依托构建的全球化氦气供应保障体系,加大北美、欧洲等货源采购力度,并有序释放战略库存,在保障国内重点客户供应的同时,享受了价格上涨带来的利润增厚。

行业背景:全球氦气紧缺,国内缺口超六成

在光纤、半导体等下游高增长需求的拉动下,华鑫证券最新研报预计,2026年全球半导体级氦气需求将增长 9%。

然而,供给端面临严峻挑战。卡塔尔和俄罗斯是全球氦气核心生产国,今年以来地缘冲突导致全球氦气紧缺。华鑫证券指出,本次危机中我国氦气供应缺口达到 六成以上,国内40L瓶装氦气价格快速升至 530元/方以上。

公司优势:国内唯一实现多区域气源集中采购的内资企业

作为内资最大的氦气供应企业,广钢气体目前服务 11座12寸晶圆厂。在全球氦气短缺背景下,公司强调其核心竞争优势:

* 多渠道货源:已购建涵盖中东、欧洲、北美的多渠道货源,并签订长协供应协议;

* 风险对冲:公司是“国内唯一实现大批量、长期稳定协议及多区域气源集中采购的内资气体企业”,可有效对冲单一气源供应波动风险。

后市展望:氦价或维持高位,供应紧张或持续半年

尽管近期中东地缘政治局势趋于缓解,市场对于氦气价格后续走势存在疑问,但华鑫证券认为,氦气供应紧张局面短期内难以彻底解除:

* 物流周期长:即使霍尔木兹海峡近期重开,已出发美国运氦的船队返回卡塔尔仍需2个月;

* 运输与恢复时间:自卡塔尔运输氦气回到中国约需2个月,叠加卡塔尔氦气恢复生产时间;

* 结论:预计我国仍将面临近半年的氦气紧张。华鑫证券预计2026年我国氦气价格将维持在 300元/方以上。

广钢气体在近期调研中表示,若中东局势如期缓和,将一定程度缓解全球氦气供应偏紧情况。公司在中东地区已部署液氦冷箱等关键储运设备并处于待命状态,一旦卡塔尔氦气工厂恢复满产,可第一时间装运液氦回国,衔接供应。

市场表现:年内涨超240%,市值创历史新高

二级市场上,虽然7月2日广钢气体股价收跌 10.55%,但今年以来股价累计上涨幅度仍近 240%,总市值达 649亿元,大幅刷新历史最高纪录。

值得注意的是,广钢气体多次提示风险:公司氦气供应可能会因国际政治环境变化、国际国内氦气供需关系变化对公司经营业绩造成影响,致使公司经营业绩受损。

责编:彭勃

校对:刘星莹